Em um momento em que empresas brasileiras buscam alternativas para reduzir custos, expandir operações e ganhar competitividade internacional, o Paraguai vem se destacando como um dos destinos estratégicos da região. Para esclarecer dúvidas recorrentes sobre tributação, legislação, mercado de capitais e oportunidades de negócios no país vizinho, entrevistamos Roger Maciel, presidente da Câmara de Comércio Brasil–Paraguai.

Ao longo da conversa, Maciel detalha os principais diferenciais do ambiente econômico paraguaio, explica como funcionam regimes como a maquila, aborda os cuidados necessários nas operações de importação e exportação e aponta o papel fundamental dos contadores e consultores na estruturação segura de projetos binacionais. A entrevista também traz respostas práticas sobre carga tributária, mercado financeiro, regras de origem no Mercosul e os caminhos para evitar riscos fiscais na fronteira, oferecendo um panorama claro e técnico para empresários e profissionais interessados em atuar entre Brasil e Paraguai.

Newsletter IPC: Qual a carga tributária trabalhista?

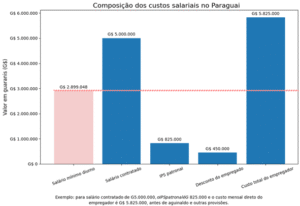

ROGER MACIEL: Em regra geral, a carga trabalhista formal no Paraguai é concentrada principalmente na contribuição ao IPS. No regime geral, o trabalhador contribui com 9% e o empregador com 16,5% sobre o salário cotizado, totalizando 25,5%.

Essa composição é designada pela Lei nº 7446/24. O que demonstra que o Paraguai está comprometido em manter um modelo de arrecadação de impostos moderno e atualizado.

Além do IPS, o investidor precisa considerar as obrigações trabalhistas usuais. A principal é o “Aguinaldo” (equivalente ao 13º), que corresponde à doze avos das remunerações do ano e deve ser pago até 31 de dezembro.

Também há férias remuneradas após 1 ano de trabalho: 12 dias úteis corridos para quem tem de 1 a 5 anos de antiguidade, 18 dias para mais de 5 até 10 anos, e 30 dias para mais de 10 anos.

Como referência de piso, o MTESS informa que o salário-mínimo mensal diurno para atividades diversas não especificadas está em G$ 2.899.048, vigente desde 1º de julho de 2025; no trabalho noturno, o mínimo mensal é G$ 3.768.763, já com adicional legal de 30%.

Newsletter IPC: Como o contador deve proceder para ter mais acesso às informações de como atuar no Paraguai? A câmara de comércio oferece algum apoio ou orientação?

ROGER MACIEL: Para atuar com segurança no Paraguai, o contador brasileiro precisa ir além de uma comparação simples de impostos e passar a compreender a lógica operacional do ambiente paraguaio.

O caminho mais recomendável é trabalhar em três frentes:

Estudo técnico do ambiente paraguaio

- O contador deve se aprofundar em temas como:

- constituição societária e tipos de empresa;

- registro tributário e obrigações fiscais;

- legislação trabalhista e previdenciária;

- regimes especiais, como Maquila e Lei 60/90;

- regras de importação, exportação e operação internacional;

- licenças setoriais, exigências municipais e aspectos bancários.

- Estudo técnico do ambiente paraguaio

Na prática, não basta conhecer a teoria. Para operar corretamente no Paraguai, é fundamental contar com profissionais e parceiros locais que conheçam os procedimentos, os órgãos públicos, os fluxos documentais e as particularidades de cada atividade econômica. - Imersão institucional e comercial

O contador que deseja atender clientes com projetos no Paraguai precisa entender não só a legislação, mas também o ambiente de negócios, os custos operacionais, os incentivos disponíveis e os riscos de implantação. Isso acelera muito a capacidade de orientar empresários com mais segurança.

Nesse ponto, a Câmara de Comércio Brasil Paraguai pode oferecer o apoio e orientação ideal. O papel da Câmara é justamente funcionar como uma ponte entre o investidor brasileiro e o ecossistema paraguaio, apoiando com:

- orientação inicial sobre o ambiente de negócios no Paraguai;

- direcionamento estratégico sobre o melhor modelo de entrada no país;

- apoio institucional para entendimento dos regimes de incentivo;

- conexão com especialistas das áreas contábil, tributária, jurídica, migratória, imobiliária, aduaneira e operacional;

- organização de reuniões técnicas, visitas e missões empresariais;

- suporte para estruturar estudos de viabilidade e implantação.

O contador não precisa começar sozinho. A Câmara de Comércio Brasil Paraguai pode atuar como um hub de informação, relacionamento e apoio técnico, ajudando tanto no entendimento inicial quanto na aproximação com os profissionais certos para executar cada etapa no Paraguai.

Newsletter IPC: Em operação com maquila no Paraguai, a mercadoria industrializada pode voltar para a empresa brasileira que invejo para depois revender no mercado interno, ou a venda deve ser direta do exterior para o cliente? como fica a tributação na importação?

ROGER MACIEL: Na maquila paraguaia, a mercadoria industrializada pode voltar para a empresa brasileira que enviou os insumos/encomendou a produção, e a operação não precisa ser obrigatoriamente uma venda direta do exterior ao cliente final.

A lógica do regime é: bens estrangeiros entram temporariamente no Paraguai para transformação e depois são reexportados no âmbito de um contrato com empresa domiciliada no exterior. A maquila pode operar tanto com faturamento de serviços à matriz/contratante estrangeira quanto com venda direta ao cliente final da matriz, por sua conta e ordem.

Isso abre dois modelos válidos para o investidor brasileiro. No primeiro, a empresa brasileira contrata a maquiladora no Paraguai, o produto acabado retorna ao Brasil, é importado pela própria empresa brasileira e depois revendido no mercado interno.

No segundo, a mercadoria sai do Paraguai diretamente para o cliente final, mas aí a importação brasileira terá de ser estruturada pelo comprador/importador de registro ou por um operador habilitado, conforme a modelagem comercial. Do ponto de vista da maquila, o ponto central é que a produção permaneça vinculada à exportação.

Quanto à tributação na importação para o Brasil, a regra geral é que a entrada da mercadoria estrangeira fica sujeita aos tributos e encargos normais de importação, especialmente Imposto de Importação (II), IPI, PIS/Pasep-Importação, Cofins-Importação, ICMS.

Então, se a operação for estruturada como importação definitiva normal do produto maquilado, o Brasil tratará esse item como mercadoria estrangeira que está ingressando no país. Nesse cenário, a carga efetiva vai depender da NCM, do tratamento administrativo aplicável e do estado de desembaraço/entrada.

Outro ponto estratégico é o Mercosul/Origem. Para que a importação do Paraguai aproveite a preferência tarifária intrabloco, não basta o produto vir fisicamente do Paraguai; é preciso cumprir as regras de origem e apresentar a prova de origem. As preferências tarifárias são obtidas por meio do certificado ou da declaração de origem, e o novo regime de origem elevou, em muitos casos, o limite de conteúdo extrazona para 45%. Isso pode influenciar diretamente o II, mas não elimina por si só os demais custos da nacionalização.

Em resumo:

A mercadoria maquilada pode sim voltar para a empresa brasileira que enviou/encomendou, para posterior revenda no mercado interno. A venda não precisa ser necessariamente direta do exterior ao cliente final. O que muda é a modelagem tributária no Brasil:

- se houver importação definitiva normal, a nacionalização seguirá a tributação brasileira usual da importação;

- se a operação tiver sido planejada como exportação temporária para aperfeiçoamento passivo, pode haver tratamento aduaneiro mais eficiente, com foco no valor agregado;

- e, se o produto cumprir origem Mercosul, pode haver preferência tarifária no II, desde que a documentação de origem esteja correta.

A viabilidade tributária depende do desenho da operação antes da primeira remessa, porque o mesmo fluxo industrial pode gerar resultados muito diferentes conforme a saída do Brasil seja definitiva ou temporária, conforme a origem Mercosul seja ou não cumprida, e conforme a NCM do produto final.

Newsletter IPC: Qual GAAP do Paraguai? IFRS completo? – há campo de trabalho para contadores? CPA ou algum exame de habilitação?

ROGER MACIEL: No Paraguai, não dá para tratar o GAAP como sendo IFRS pleno para todo mundo. O cenário é misto:

Para companhias listadas, as IFRS são permitidas, mas a própria jurisdição informa que a supervisão de valores ainda permite IFRS ou GAAP local, com objetivo de avançar para adoção plena das IFRS nos próximos anos.

IFRS para SMEs é permitido, porém muito poucas empresas usam esse padrão; a grande maioria das pequenas e médias utiliza normas contábeis paraguaias de orientação mais fiscal/tributária.

O “Consejo de Contadores Públicos del Paraguay” declara que está comprometido com a adoção das NIIF/IFRS, mas também informa que vem desenvolvendo normas nacionais “baseadas em IFRS”. Além disso, o próprio site do “Consejo” mantém uma biblioteca ativa de NIF, normas de auditoria, código de ética e práticas tributárias, o que mostra que o ambiente local ainda opera com um corpo normativo nacional relevante.

Objetivamente: o Paraguai não é, hoje, um país de IFRS completo e universal para todas as empresas. Para o investidor e para o contador: há uma convergência importante para IFRS, mas ainda coexistem IFRS, US GAAP e normas locais, dependendo do tipo de entidade e do regulador envolvido.

Sobre campo de trabalho para contadores, a resposta é sim, e bastante! Especialmente para:

- implantação de empresas e compliance societário;

- contabilidade fiscal e tributária;

- folha, IPS e rotinas trabalhistas;

- auditoria externa;

- mercado regulado;

- operações transfronteiriças entre Brasil e Paraguai, como Maquila, importação, exportação e estruturação operacional.

A matrícula profissional do contador é exigida por vários órgãos de controle, como SIB, SIS, CNV, INCOOP e SET, e mantém categorias específicas para contador, contador público-auditor e firmas profissionais. O Consejo também mantém materiais técnicos em NIF, auditoria fiscal, mercado de valores e ética, o que mostra uma demanda real por atuação especializada de contabilidade.

A regulação legal da matrícula profissional ainda está em discussão legislativa: há projeto em trâmite para criar o registro e a matrícula do contador público matriculado. Os requisitos giram em torno de residência, título homologado/registrado, documentação e capacitação continuada, não há um exame nacional obrigatório.

Newsletter IPC: Tem mercado de capitais desenvolvidos com investidores institucionais para financiar investimentos?

ROGER MACIEL: Existe mercado de capitais no Paraguai e há investidores institucionais atuando, mas o mercado está em expansão e amadurecimento, porém ainda não tem a mesma profundidade de praças como Brasil, Chile ou México.

Hoje, o ecossistema regulado pelo BCP (Banco Central do Paraguai) já abrange fundos patrimoniais de investimento, e lançou em dezembro de 2025 um novo portal de dados justamente para ampliar transparência e capacidade de análise do mercado.

https://www.bcp.gov.py/web/institucional/portal-de-datos-del-mercado-de-valores-y-productos

Também há base institucional de investidores. Em circular oficial de 2025, a Superintendência de Valores do BCP lista, entre os participantes não primários habilitados em certos instrumentos do mercado, caixas previdenciárias e de pensões, companhias de seguros, banca de segundo piso, casas de bolsa, a própria bolsa, fundos mútuos e fundos de investimento, além das administradoras de fundos. Isso mostra que já existe um núcleo institucional real de alocadores domésticos.

Em termos de tamanho, o mercado evoluiu bastante: o BCP informa que o volume negociado na bolsa passou de USD 523 milhões em 2018 para USD 5,098 bilhões em 2024, equivalente a 11,9% do PIB. No relatório de estabilidade financeira de novembro de 2025, o próprio BCP apontou que, em setembro de 2025, o acumulado de 12 meses já estava em USD 6,301 bilhões, equivalente a 14,2% do PIB, com 4.692 investidores e 98 emissores no acumulado de janeiro a setembro de 2025.

O mercado também está ficando mais sofisticado do ponto de vista regulatório. A nova Lei nº 7572/2025 foi apresentada pelo BCP como um marco para unificar e modernizar o regime do mercado de valores, reforçar a proteção ao investidor e consolidar supervisão baseada em riscos; vale ressaltar que esse avanço regulatório continua em 2026 para temas como fundos privados, crowdfunding, tokenização, DLT e emissões estrangeiras.

O Paraguai vem abrindo espaço para maior participação de capital externo. O Banco Mundial destacou, em documento de 2025, medidas para facilitar a participação de investidores não residentes no mercado local de títulos em moeda local.

O mercado de valores vem se aprofundando e modernizando, mas a base institucional ainda está em construção.

Newsletter IPC: Produzir no Paraguai e importar para o brasil não gera uma carga tributária elevada na entrada (II, IPI, PIS/COFINS E ICMS)? que mecanismos existem para reduzir esses tributos de importação e viabilizar a operação?

ROGER MACIEL: Se a operação for estruturada apenas como produção no Paraguai + importação definitiva do produto acabado para revenda no mercado interno brasileiro, a entrada no Brasil pode carregar uma tributação relevante. Existem incidências de, II, IPI, PIS/Pasep-Importação, Cofins-Importação, AFRMM, ICMS e Taxa Siscomex, e a apuração parte do valor aduaneiro; no caso do ICMS, o fato gerador ocorre no desembaraço aduaneiro.

- O AFRMM(Adicional ao Frete para Renovação da Marinha Mercante) é um tributo federal brasileiro de 8% a 40% sobre o frete aquaviário, incide na movimentação de cargas em portos brasileiros com gestão da Receita Federal.

Mas isso não significa que a operação seja inviável. O ponto central é que a eficiência tributária depende muito mais do desenho da cadeia do que do país de origem isoladamente.

Vou explicar melhor isso, listando as principais característica deste processo:

- Regra de origem do Mercosul

Esse costuma ser o caminho mais importante. Se o produto fabricado no Paraguai cumprir as regras de origem do Mercosul e a prova de origem estiver correta, o importador brasileiro pode acessar a preferência tarifária. O manual oficial do novo Regime de Origem do Mercosul diz que as preferências tarifárias são obtidas mediante certificado de origem ou declaração/autodeclaração de origem, e registra a flexibilização para 45% de conteúdo importado máximo como regra de valor para bens industriais. Em termos práticos, isso pode reduzir ou zerar o II.

- Exportação temporária para aperfeiçoamento passivo

Se o caso não for uma compra comum do produto paraguaio, mas sim o envio de bem nacional ou nacionalizado ao Paraguai para transformação e posterior retorno ao Brasil, existe o regime de exportação temporária para aperfeiçoamento passivo. A IN RFB nº 1.600/2015 define esse regime como a saída temporária para transformação no exterior com posterior importação do produto resultante, com pagamento dos tributos sobre o valor agregado. A mesma norma ressalva que o regime não gera direitos decorrentes de exportação definitiva, então ele precisa ser planejado desde o início da operação.

- Drawback e Recof/ReCOF Sped

Quando a etapa brasileira envolve industrialização para exportação, há regimes relevantes. O drawback concede isenção ou suspensão de II, IPI, ICMS e AFRMM em operações vinculadas ao regime. Já o Recof/ReCOF Sped permite importar ou adquirir no mercado interno, com suspensão de tributos, mercadorias destinadas à industrialização de produtos para exportação ou mercado interno; e parte da mercadoria pode depois ser despachada para consumo, com a tributação conforme a destinação. Em outras palavras: esses regimes ajudam muito quando há industrialização e gestão aduaneira no Brasil, mas não são uma solução genérica para simples importação de produto acabado do Paraguai para revenda direta.

- Enquadramento correto da mercadoria

A viabilidade real também depende de NCM, valor aduaneiro, tratamento administrativo, necessidade de licença e correta aplicação da preferência tarifária. A Câmara de Comércio Brasil Paraguai está preparando um simulador para consultar o tratamento tributário e administrativo da importação por produto, o que é essencial antes de fechar a modelagem.

A importação para o Brasil pode gerar carga elevada na entrada. Porém, essa carga pode ser reduzida ou racionalizada principalmente por três caminhos:

- enquadrar o produto como originário do Mercosul para buscar preferência no II;

- estruturar a operação como aperfeiçoamento passivo, quando o fluxo permitir, para tributar o valor agregado;

- usar drawback ou Recof, quando houver etapa industrial/exportadora no Brasil.

Na prática, para produto acabado importado do Paraguai e vendido no mercado interno brasileiro, o ganho mais relevante costuma vir da combinação entre custo industrial menor no Paraguai + origem Mercosul + desenho logístico/fiscal correto. Se não houver origem Mercosul nem regime aduaneiro aplicável, a tendência é enfrentar a tributação normal de nacionalização.

Newsletter IPC: Como podemos evitar problemas fiscais ao realizar negócios na fronteira?

ROGER MACIEL: A forma mais segura de evitar problemas fiscais na fronteira é desenhar a operação antes da primeira remessa, e não depois. Em operações Brasil–Paraguai, os erros mais comuns nascem quando a empresa vende, transporta ou industrializa primeiro e só depois tenta “encaixar” a parte fiscal, aduaneira e documental. Por isso conduzir um ESTUDO DE VIABILIDADE TÉCNICA E FINANCEIRA é essencial! No Brasil, a habilitação no Siscomex é etapa prévia ao despacho aduaneiro; no Paraguai, a DNIT exige RUC e também regras específicas de habilitação/atualização para pessoas vinculadas à atividade aduaneira.

Na prática, o primeiro cuidado é definir corretamente qual é o modelo da operação: exportação definitiva, exportação temporária para industrialização, importação por conta própria, por encomenda, distribuição local, maquila ou prestação de serviço internacional.

Cada desenho muda tributação, documentação, fluxo cambial e responsabilidade de cada empresa. Sem isso, a chance de inconsistência entre contrato, nota fiscal, fatura comercial, despacho aduaneiro e escrituração aumenta muito. A Câmara de Comércio Brasil Paraguai destaca que a tributação da importação depende do valor aduaneiro e do correto enquadramento da mercadoria.

O segundo ponto é manter cadastro e habilitação totalmente regulares dos dois lados da fronteira. No Brasil, a empresa precisa estar apta a operar no comércio exterior via Siscomex. No Paraguai, além do RUC, a DNIT mantém o Registro de Empresas Vinculadas a Atividade Aduaneira e exige atualização de dados quando houver mudanças cadastrais. Isso reduz risco de bloqueios operacionais, exigências e questionamentos futuros.

O terceiro cuidado é a documentação fiscal e aduaneira. Tudo precisa conversar: NCM, descrição da mercadoria, quantidade, peso, incoterm, preço, origem, contrato, invoice, packing list, documentos de transporte e registros aduaneiros. No Paraguai, a DNIT vem ampliando a digitalização com o SIFEN/faturação eletrônica e com a declaração aduaneira digital; no Brasil, o fluxo passa pelos sistemas do Siscomex e seus manuais operacionais. Quanto mais digitalizada e rastreável a operação, menor o espaço para divergência documental.

Outro ponto crítico é classificação fiscal, origem e valor aduaneiro. Erro de NCM ou subavaliação/superavaliação do preço costuma gerar autuação, recolhimento complementar, multa e atraso no desembaraço. O governo brasileiro ressalta que toda mercadoria submetida ao despacho de importação está sujeita ao controle do valor aduaneiro, com base nas regras do Acordo de Valoração Aduaneira. E, quando a operação busca preferência tarifária no Mercosul, o benefício depende da prova de origem emitida de acordo com o acordo aplicável.

Também é essencial cuidar da governança entre empresas relacionadas. Se houver matriz, filial, trading ou indústria ligada economicamente entre Brasil e Paraguai, o preço praticado, os contratos e a alocação de margem bem claros.

Para evitar problemas fiscais na fronteira, a empresa precisa operar com formalização completa, documentação consistente, cadastro regular, classificação correta, prova de origem quando aplicável, preço bem sustentado e assessoria binacional. É exatamente aí que a Câmara de Comércio Brasil Paraguai pode agregar valor: ajudando a estruturar a operação antes da execução, conectando o investidor com contadores, tributaristas, despachantes e especialistas locais, para que a entrada no Paraguai aconteça com segurança e sem improviso.

Newsletter IPC: Qual seria o imposto de um residente no Paraguai, sobre a renda vinda do brasil? qual a melhor forma de receber valores em real residindo no Paraguai?

ROGER MACIEL: Considerando pessoa física residente fiscal no Paraguai, a regra principal é esta:

O Paraguai tributa, em regra, a renda de fonte paraguaia, não a renda mundial. A própria DNIT diz que o IRP alcança rendas de fonte paraguaia, e a Lei 6.380/2019 define como fonte paraguaia as atividades desenvolvidas no Paraguai, bens situados no país ou direitos economicamente utilizados nele.

Então, não é o fato de o dinheiro “vir do Brasil” que define o imposto no Paraguai. O que define é a natureza da renda e onde ela é gerada.

Precisamos observar:

- Se você mora no Paraguai e trabalha para clientes do Brasil a partir do Paraguai: há, em regra, IRP no Paraguai sobre essa renda.

- Se você recebe renda efetivamente gerada no Brasil, por atividade realizada no Brasil ou por aplicação no Brasil: em regra, essa renda não entra automaticamente no IRP paraguaio, porque o Paraguai opera com critério territorial.

- Mesmo quando a renda não é tributada no Paraguai: é essencial guardar contratos, extratos, comprovantes bancários e documentos da origem do valor, para demonstrar que se trata de renda externa lícita e identificada.

Há também um ponto importante do lado brasileiro: se você ainda não formalizou sua saída fiscal do Brasil, a Receita pode continuar tratando você como residente brasileiro para IRPF. A Receita informa que quem sai em caráter definitivo, ou passa à condição de não residente, deve fazer Comunicação de Saída Definitiva e depois a Declaração de Saída Definitiva.

Além disso, pagamentos de fonte brasileira podem continuar sofrendo tributação no Brasil, conforme a natureza. Um exemplo atual é que, desde janeiro de 2026, lucros e dividendos pagos a não residentes passaram a ter IRRF de 10% no Brasil.

Sobre a melhor forma de receber valores em real morando no Paraguai:

A rota mais limpa, hoje, costuma ser usar um banco que opere o SML Brasil–Paraguai (Sistema de Pagamentos em Moeda Local). O BCP informa que o SML permite transferências de fundos e operações entre os dois países em moeda local, reduzindo a necessidade de passar por dólar e diminuindo custos administrativos/financeiros. Há um convênio Brasil–Paraguai que foi desenhado para admitir pagamentos de qualquer natureza entre pessoas físicas e jurídicas dos dois países.

No lado brasileiro, o Banco Central também apresenta o SML como uma forma de pagar ou receber em reais sem necessidade de contrato de câmbio. E bancos paraguaios participantes, como o Basa, divulgam operação com reais via SML.

Newsletter IPC: Como o Paraguai consegue ter uma tributação diferente do brasil, se ele faz parte do Mercosul?

ROGER MACIEL: Basicamente porque fazer parte do Mercosul não obriga os países a terem o mesmo sistema tributário interno.

O Mercosul foi estruturado para promover, principalmente, livre circulação de bens, serviços e fatores produtivos, além de uma tarifa externa comum e de uma política comercial comum frente a terceiros. O Tratado de Assunção prevê livre circulação intrabloco, tarifa externa comum, coordenação de políticas macroeconômicas e setoriais e harmonização legislativa “nas áreas pertinentes”.

O Mercosul, hoje, é uma “união aduaneira imperfeita” e tem natureza intergovernamental, ou seja, os países continuam preservando grande parte da sua soberania normativa e tributária.

Na prática, isso significa que o Mercosul padroniza mais o comércio exterior do que os impostos domésticos. O bloco elimina, em regra, o imposto de importação dentro da zona e trabalha com a TEC para mercadorias vindas de fora do bloco, mas não cria um IVA único, nem um imposto de renda único, nem uma folha trabalhista única.

É por isso que o Paraguai pode ter uma estrutura tributária bem diferente da brasileira. No Paraguai, a DNIT trata o IVA como imposto sobre venda de bens, prestação de serviços no território nacional e importação de bens, e o IRE e o IRP incidem sobre rendas de fonte paraguaia. Ou seja, o desenho tributário paraguaio continua sendo nacional, definido pela legislação paraguaia, e não por uma autoridade fiscal do Mercosul.